Европейский план снижения газовой зависимости от России из 10 пунктов. Сокращу ваше время, слишком длинный отчет, поэтому суть в одном предложении «Собираются сократить потребление на 33 млрд куб.м, увеличить поставки на 30 млрд и увеличить заполняемость газовых хранилищ на 13 млрд». Итого: 33+30-13=50 млрд куб.м снижения поставок из России в 2022, что составляет почти треть поставок в ЕС.

А теперь план кратко:

1. Не заключать никаких новых контрактов на поставку газа с Россией (один из долгосрочных контрактов с Газпромом на поставку 15 млрд куб.м газа истекает в этом году). [Эффект: обеспечивает большую диверсификацию поставок в этом году и в дальнейшем]

2. Замена российских поставок газом от альтернативных экспортеров [Эффект: увеличение поставок газа примерно на 30 млрд куб.м в течение года, где 10 млрд по трубе и 20 млрд СПГ]

3. Ввести минимальные обязательства по хранению газа через закачку дополнительных 13 млрд куб.м газа в 2022 [Эффект: повышение устойчивости газовой системы к следующей зиме]

4. Ускорить развертывание новых ветровых и солнечных проектов [Эффект: сокращение потребления газа на 6 млрд куб.м в течение года]

5. Максимальное увеличение производства электроэнергии за счет биоэнергетики и атомной энергии [Эффект: сокращение потребления газа на 13 млрд куб.м в течение года]

6. Ввести краткосрочные налоговые меры в отношении непредвиденной прибыли, чтобы защитить уязвимых потребителей электроэнергии от высоких цен [Эффект: сокращение счетов за электроэнергию, даже когда цены на газ остаются высокими]

7. Ускорить замену газовых котлов тепловыми насосами [Эффект: сокращение потребления газа дополнительно на 2 млрд куб.м в течение года]

8. Ускорение повышения энергоэффективности в зданиях и промышленности [Эффект: сокращение потребления газа почти на 2 млрд куб.м в год]

9. Поощрять временное понижение температуры потребителями на 1 °C [Эффект: сокращение потребления газа примерно на 10 млрд куб.м в течение года]

10. Активизировать усилия по диверсификации и обезуглероживанию источников энергосистемы [Эффект: ослабление тесных связей между поставками газа и электроэнергетической безопасностью Европы].

Еврочиновники сделали ошибку в расчетах: они указывают «всего 155 млрд кубометров (140 млрд труба + 15 млрд СПГ) импортировано из России, что составляет около 45% импорта газа ЕС в 2021 году» На самом деле больше 60%, т.к они учитывали внутриевропейский реэкспорт.

Россия поставляет трубопроводный газ по западному направлению через (в порядке хронологии по вводу в эксплуатацию):

1. Братство 1964 - 32 млрд куб.м

2. Прогресс 1988 - 26 млрд куб.м

3. Союз 1980 - 26 млрд куб.м

4. Голубой поток 2003 - 16 млрд куб.м

5. Ямал - Европа 2006 - 33 млрд куб.м (через Белоруссию)

6. Северный поток 2012 - 55 млрд куб.м (27.5 млрд по 2)

7. Турецкий поток 2020 - 31.5 млрд куб.м (17.5 по 2)

8. Северный поток 2 - 55 млрд. куб.м – видимо не откроется уже никогда

----

ИТОГО: действующие трубопроводы на проектной мощности позволяют поставить 219.5 млрд куб.м газа в год + еще 6 млрд в Финляндию через Выборг-Имарта. По факту Россия задействует около 80% проектной мощности действующих трубопроводов.

Через Украину поставляется газ по трубопроводам «Братство», «Союз» и «Прогресс» с суммарной проектной мощностью 84 млрд куб.м в год. Северный поток 2 позволил бы снять 2/3 зависимости от поставок газа через Украину. Но не судьба…

Надо исходить из того, что отказ от российского газа со стороны Европы неизбежен на долгосрочном горизонте. Вопрос не в том, откажутся или нет. Вопрос в другом – когда и сколько? Но не через 2 года, как хотят Байден и Боррель.

Есть ли в мире свободные мощности для наращивания поставок СПГ?

Нет, свободных мощностей нет. Ближний Восток, Африка и Азия не имеют ни свободных добывающих мощностей, ни соответствующей транспортной инфраструктуры для наращивания поставок СПГ сейчас или в ближайшем будущем.

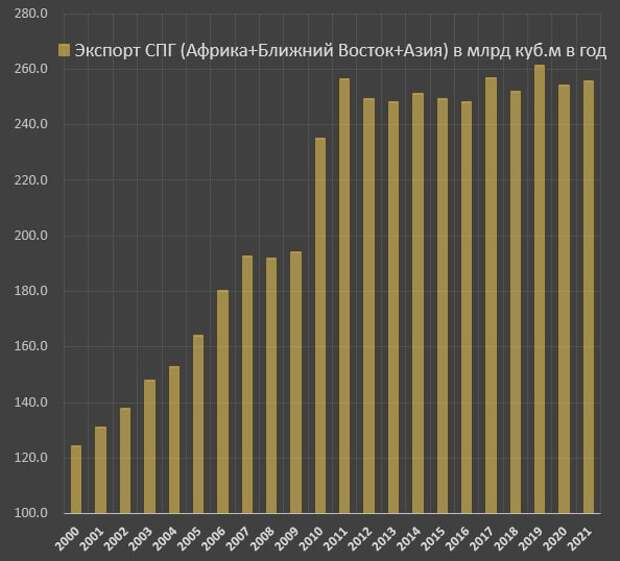

С 2010 года экспорт СПГ из трех регионов (Африка, Ближний Восток и Азия) составляет в среднем по 250 млрд куб.м в год, не отклоняясь ни в меньшую, ни в большую сторону.

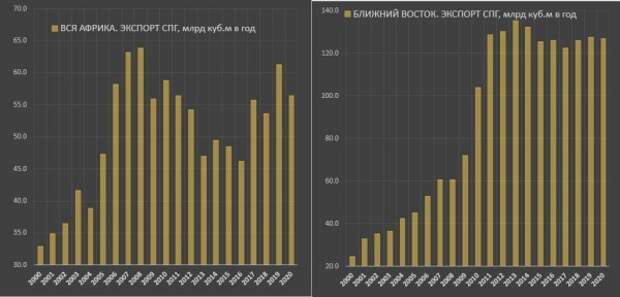

• Из Африки 56% поставок СПГ идет в Европу (в среднем 31-33 млрд куб), остальное в Азию.

• Из Ближнего Востока экспорт СПГ в Европу реализует только Катар в среднем на 30 млрд куб.м.

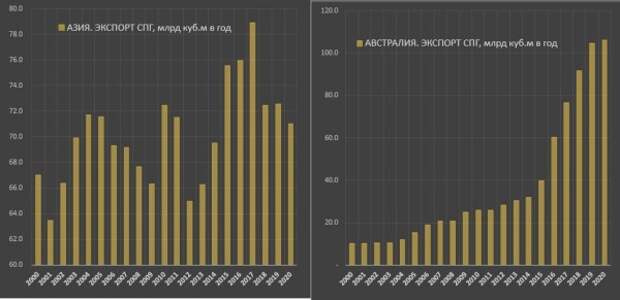

• Азия и Австралия не экспортируют в Европу ничего, все поставки идут в Азию (Китай, Япония, Корея, Тайвань).

• Южная Америка (Тринидад и Тобаго ) поставляет в Европу 5-6 млрд куб.м в год.

Африка: главные субъекты рынка СПГ – это Алжир с реализацией 15-17 млрд куб.м в год и Нигерия с экспортом 28-29 млрд куб.м. Раньше продавцом СПГ в Африке был Египет на 14 млрд куб.м, практически полностью ликвидировав экспортный потенциал с 2013. Снижение поставок Алжира компенсируется ростом в Нигерии и Анголе. Но интегрально по всем без прогресса.

Ближний Восток: около 85% всех поставок СПГ приходится на Катар, развитие мощностей СПГ происходило с середины 90-х по 2011, с тех пор добыча и экспорт стагнируют, несмотря на растущую потребность Азии и Европы. Вторым по значимости является Оман – стабильно по 12-13 млрд куб.м в год и ОАЭ с экспортом 7-8 млрд куб.м. Там все стабильно.

Азия: 4 страны формируют свыше 99% экспорта СПГ – это Малайзия с реализацией 33-34 млрд куб.м в год (за последние 15 лет без изменений), Индонезия экспортирует 17 млрд куб.м, экспортный потенциал ежегодно падает в среднем на 1-1.5 млрд куб.м (в начале нулевых экспортировали 35 млрд куб.м). Бруней стабильно 9 млрд куб.м, без отклонений последние 20 лет. Выпадение поставок Индонезии компенсирует Папуа - Новая Гвинея с 2014, сейчас экспорт составляет 11-12 млрд куб.м, но также без изменений.

Австралия – это единственный рынок наравне с США, который активно растет. Агрессивная экспансия началась с 2015, причем строительство добывающих мощностей и терминалов СПГ ведут компании, которые обслуживают американский рынок. Здесь все синхронно. За 5 лет удалось нарастить экспорт СПГ на 75 млрд куб.м в год, однако с 2019 добыча и экспорт остановились. Потенциал роста экспорта СПГ из Австралии составляет не более 10 млрд куб.м в ближайшие два года. Предел возможностей по экспорту в 2023 около 120 млрд куб.м.

Пять главных рынков сбыта СПГ в Азии - Япония и Китай свыше 100 млрд куб.м поставок в год, Южная Корея 55-60 млрд куб.м, Индия 35-40 млрд куб.м, Тайвань 25 млрд куб.м. Главными поставщиками в Азию является Австралия, реализуя 100% своего экспорта, на втором месте Катар 72-75% своих поставок, Малайзия 100% своего экспорта и США. Вот по США происходит замещение, в 2019 около 55% поставок было в Азию, в 2020 43%, в 2021 примерно 40%, в 2022 видимо будет 35%.

Экспортеры СПГ из Ближнего Востока, Австралии и Азии связаны долгосрочными контрактами с 5 главными потребителями в Азии, тем более спрос растет от Китая и Индии. Из этих регионов поставки СПГ не могут быть направлены в Европу в ближайшие три года - это точно. Единственным профицитным растущим рынком, который может балансировать поставки СПГ - это США.

Из США в Европу в 2022-2023 может быть направлено дополнительные 20 млрд куб.м газа сверх того, которые были в 2021. В самом благоприятном исходе - это до 50 млрд куб.м поставок в 2023 в сравнении с 25.6 млрд в 2020 и 31 млрд в 2021. Более реалистично - это 45 млрд куб.м, что ограничивается пропускной способностью принимающих терминалов СПГ в Европе и количеством свободных газовозов, которые все заняты.

По трубе газ поступает в Европу, не учитывая России из Азербайджана - 13.4 млрд куб.м, Алжира 21 млрд куб.м и из Ливии объемом 4.2 млрд с поставками в Италию. Есть еще поставки из Ирана в Турцию по трубе на 5.1 млрд куб.м,

Резюмируя:

Восточная и Западная Европа по трубе принимает максимум 30 млрд куб.м без учета России. Экспортный потенциал здесь ограничен.

Поставки СПГ без учета США - 90 млрд куб.м, экспортный потенциал ограничен.

Без учета США и России Европа принимает 120 млрд куб.м газа при потребности 320-350 млрд в год, образуя разрыв минимум в 200 млрд куб.м в год, который закрывается США и Россией

Предел поставок из США в 2023 составляет 50 млрд куб (более реалистично 45 млрд куб.м)

Энергетический разрыв составляет минимум 150 млрд, который может быть закрыт только Россией. Сейчас Россия закрывает не менее 200 млрд (это поставки по трубе и СПГ)

Полная зависимость от российского газа может быть устранена не ранее 2035 года через снижение потребления газа на 120 млрд (минус 20%) и наращиванием поставок на 80 млрд относительно 2021, из которых США может перехватить 50-60 млрд.

Telegram https://t.me/spydell_finance Оперативный анализ того, как трансформируется и рушится мир, который мы знали. Большие массивы эксклюзивных аналитических и статистических материалов, анализ актуальной повестки и текущих событий на финансовых рынках, в экономике и в крупнейших компаниях.

spydell

spydell

Свежие комментарии