Рыночные ставки по депозитам около нуля вне зависимости от сроков. Средневзвешенные ставки по краткосрочным депозитам и инструментам денежного рынка не превышает 0.23%, тогда как векселя Минфина США сопоставимого срока имели доходность 3.1-3.33% с фиксингом от 17 октября 2022.

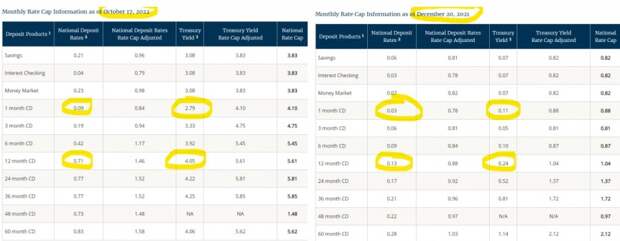

Депозиты сроком 1 год имеют средневзвешенную доходность 0. 71% (месяца назад векселя котировались с доходность 4.05%), а 3-летние депозиты ничтожные 0.77% (сопоставимые трежерис имели доходность 4.25%) – таблица слева.

В таблице справа отражена доходность депозитов в декабре 2021 для всех банков. За 10 месяцев без существенных изменений, тогда как импульс процентной ставки ФРС сильнейший за 42 года!

К 14 ноября 2022 не замечена смена тенденции по доходности депозитов, доходности немного выросли, но все еще ниже 0.8%, а краткосрочные депозиты так и лежат на нуле.

Как результат, образовывает рекордный за всю историю американской банковской системы разрыв между стоимостью рыночного (размещение облигаций на рынке) и нерыночного (депозиты) фондирования. Занимать на рынке стоит намного дороже, чем занимать у бизнеса и населения.

Открытый рынок синхронизирован и удерживает обратную связь с ключевой ставкой ФРС, но денежный рынок – нет!

Почему так происходит? Причина в этом - не сговор банков, ради перераспределения ликвидности в облигации, хотя данный маневр может присутствовать, но не является основным. Причина заключается в избыточной ликвидности, накопленной за 15 лет монетарного бешенства с одной стороны и замороженным кредитованием с другой стороны.

Соответственно, депозиты превышают кредиты не менее, чем на 6 трлн долл (рекордный максимум). Банки не нуждаются в фондировании в условиях профицита ликвидности и готовы ущемлять интересы вкладчиков до тех пор, пока этот профицит существует.

Денежно-кредитной рынок за 15 лет безумия ФРС настолько разбалансирован, что ФРС утрачивает прямую связь с рынком и вместо замедления кредитования видна противоположная тенденция!

https://t.me/spydell_finance/2252

Свежие комментарии