После провальных размещений акций через финансовую инфраструктуру в американской юрисдикции, по корпоративным облигациям полная катастрофа.

Если расчеты Refinitiv Reuters в обработке SIFMA верны, размещение корпоративных облигаций в декабре было полностью парализовано. По мусорным облигациям – это было ожидаемо, т. к. весь 2022 год с марта был провальным.

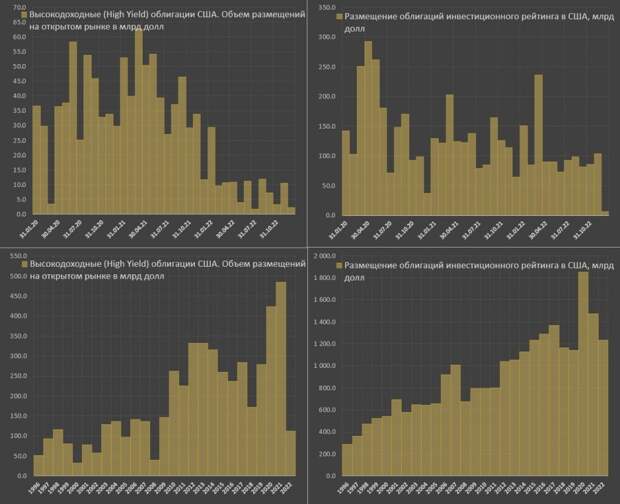

Всего 2.2 млрд в декабре и 112 млрд за год валового размещения HY бондов по сравнению с 486 млрд в 2021 и 424 млрд в 2020 – это как бы символизирует о масштабе проблем.

Оценочный объем погашений составил 270-290 млрд долл, т.е. кассовый разрыв в 160-180 млрд. Все это означает, что токсичный бизнес не только лишился возможности привлекать средства с открытого рынка, но и утратил главную функцию устойчивости финансовой системы – бесперебойный процесс рефинансирования.

В итоге гасят больше, чем размещают. Нет доступа к балансам данной категории бизнеса, но гипотеза в том, что разрыв кроют через агрессивное кредитование у банков (темпы кредитования это подтверждают).

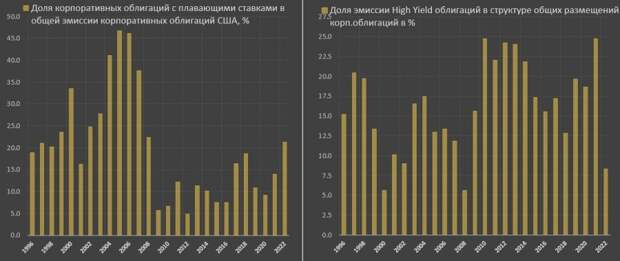

Объем эмиссии мусорных облигаций в общей структуре эмиссии упал до 8.3% (минимум с кризисных 2000 и 2008). Это индикатор склонности к риску и безумию. Например, в 2021 был исторический максимум – 25%.

Такая ситуация ранее описывалась в моем канале, но основной новогодний сюрприз – это облигации инвестиционного рейтинга, размещения по которым практически обнулились (6.6 млрд против нормы минимум в 100 млрд в месяц).

Чтобы поддерживать баланса долга, им необходимо с открытого рынка привлекать до 1. 2 трлн в год (выровнять объемы размещений и погашений). Поэтому 6-7 млрд в месяц – это грандиозный провал (в 15 раз ниже минимального порога).

Резко растет доля эмиссии с плавающей ставкой (21%) – максимум за 15 лет. Все меньше идиотов, готовых брать на себя процентный риск, а это боль для бизнеса, т.е. 15 лет жили при фиксе около нуля.

Данные совсем ужасные, хуже не бывает. Это и есть долговой кризис.

https://t.me/spydell_finance/2602

Свежие комментарии