Перераспределение финансовых потоков из денежного рынка в долговой пока отражается в стабилизации цен по всей кривой доходности и активизации спроса в трежерис, тогда как эмиссия в корпоративных облигациях преимущественно заморожена.

Объем размещений высокодоходных облигаций (в основном мусорных) рухнул в 4.3 раза с 475 млрд до 110 млрд за первые 11 месяцев 2022 – это минимум за 15 лет.

Здесь надо учитывать, что объем погашений по предварительным расчетам составил свыше 320 млрд, т.е. на каждые три доллара, который компании гасили им удалось привлекать один доллар.

По всей видимости, судя по тенденциям в кредитовании, весь кассовый разрыв токсичные компании крыли через кредиты. Более точные данные будут доступны в марте в рамках отчета Z1 от ФРС.

Здесь еще примечательно, что за всю историю не было более массированного обвала размещений по высокодоходным облигациям, что символизирует о масштабе долгового кризиса, который купируется избыточной ликвидностью (пока еще) и кредитованием.

HY бонды – хороший индикатор меры принятия риска в системе. Когда все хорошо – скупают всю дрянь, а когда кризис доверия – происходит отбор лучшего из худшего. Сепарация, градация по качеству, именно поэтому отсекают самые низконадежные элементы.

Это видно по размещениям бумаг инвестиционного рейтинга, которые за первые 11 месяцев 2022 ниже на 16% по валовому объему, чем в 2021. Это плюс минус на уровне погашений, т.е. корпоративный сектор пока переваривает инфляционный кризис, но грани. Новые заимствования практически исключены.

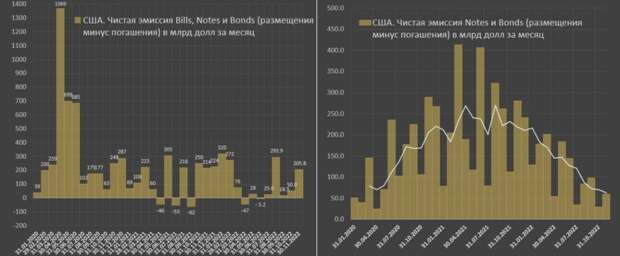

Пока весь спрос сосредоточен в трежерис. Их относительно активно размещают последние два месяца, но размещения, как и спрос в векселях сроком до года, тогда как размещения среднесрочных и долгосрочных трежерис снижаются последний год.

Типичный долговой кризис, который деформирован и искажен переизбытком ликвидности, поэтому траектория развития отличается от той, которая могла быть, следуя традиционным макроэкономическим теориям.

https://t.me/spydell_finance/2397

Свежие комментарии