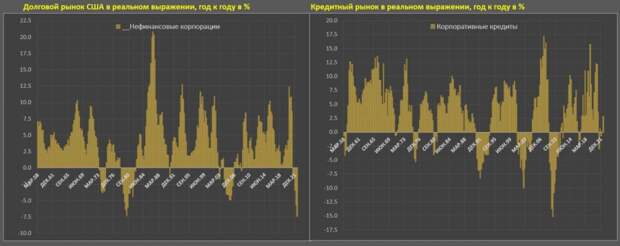

Облигационный рынок США перешел в режим «потенциально неограниченного коллапса». По состоянию на второй квартал 2022 фиксируется самое значительное сокращение долгового рынка в реальном выражении, по крайней мере, с 30-х годов 20 века.

В середине 2022 падение корпоративных облигаций в реальном выражении составляет 7. 5% г/г, тогда как в условиях парализованного долгового рынка в период инфляционного кризиса 1970–1980 максимальное снижение на пике составляло 7.4% г/г в 1 кв 1980.

Парадигма меняется. Ранее американские нефинансовые корпорации с неким «презрением» относились к банковскому кредитованию, т.к. издержки выше, чем при размещении корпоративных облигаций (в сопоставимых условиях ставки по кредитам почти всегда выше), скорость получения финансирования ниже из-за процесса согласования условий кредита и аудита отчетности.

К этому можно добавить самое важное отличие – корпоративные кредиты требуют залогов практически в обязательном порядке (за очень редким исключением беззалогового кредитования), тогда как размещение облигаций происходить «под честное слово».

Настоящий бум облигационного финансирования пришелся на период 2009-2021, а размещение корпоративных облигаций происходило, преимущественно под байбек. С 2022 все изменилось.

Открытый рынок закрыт для корпораций из-за рекордно отрицательных реальных ставок, тогда как банковское кредитование, наоборот, функционирует.

Корпорации стали активно замещать недостаток/дефицит финансирования через банковские кредиты, но и здесь проблемы. Если корпоративные облигации в условиях максимального делевереджа за 100 лет, то корпоративные кредиты стагнируют в реальном выражении. Другими словами, по облигациям происходит сжатие долга, а по кредитам ограниченное замещение и общая стагнация.

Ситуация интересная. Обычно подобный делевередж всегда сопровождался кризисными процессами. Сейчас будет более жестко, чем обычно из-за накопленных дисбалансов и эффекта базы. Где-то обязательно прорвет…

https://t.me/spydell_finance/1854

Свежие комментарии