С высокой вероятностью, 4.75% будет предельной ставкой в долларовой зоне, а заседание ФРС 1 февраля 2023 станет последним, когда ставка будет повышена.

Из всего этого нужно понимать, что ставка 3.5% уже является предельной, пороговой, за которой следуют неизбежные разрушительные процессы. Давление оказывается на все субъекты экономики, завязанные на долговые рынки, а ситуация с ФРС более выраженная.

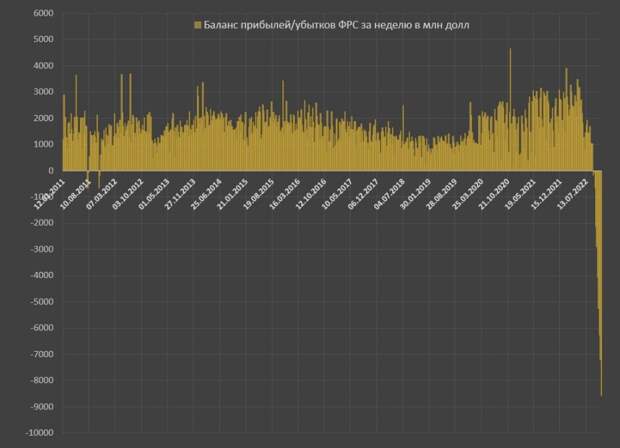

Убытки ФРС на неделе по 9 ноября составили 8.6 млрд долл (в неделю!).

Убытки увеличиваются каждую неделю с 14 сентября, а за 8 недель накопленный убыток составил 37.2 млрд долл! Для сравнения, прибыль за весь 2021 была 104 млрд долл. Рост убытков связан с траекторией процентной ставки и величиной избыточных резервов банков на счетах ФРС.

Произошел процентных гэп/разрыв, по избыточным резервам выплаты процентных платежей являются одномоментными сразу после повышения ключевой ставки, тогда как активы ФРС (трежерис и MBS) имеют фиксированную доходность в эпоху нулевых и низких ставок.

Надо понимать, что по мере роста ставки до 4.75% к февралю и обрушения облигационного рынка убытки еще вырастут не менее, чем до 10-12 млрд в неделю или до 50 млрд в месяц!

С марта 2023 должна быть некая стабилизация по мере роста доходов от активов на траектории рефинансирования части портфеля по более высоким ставкам, но, как минимум до 2024 ФРС будет убыточной, а значит никаких перечисления прибыли в Минфин США.

Чем показателен пример с ФРС? Масштаб перекосов в системе, причем с каждым месяцем проблемы будут нарастать по мере снижения запаса прочности и способности компенсировать убытки.

Есть основания полагать, что уже в феврале 2023 кризисные процессы встанут в полный рост, где начнутся разговоры о неизбежном смягчении денежно-кредитной политики вплоть до запуска очередного QE. При наличии высокой инфляции – это будет интересным моментом.

https://t.me/spydell_finance/2246

Свежие комментарии