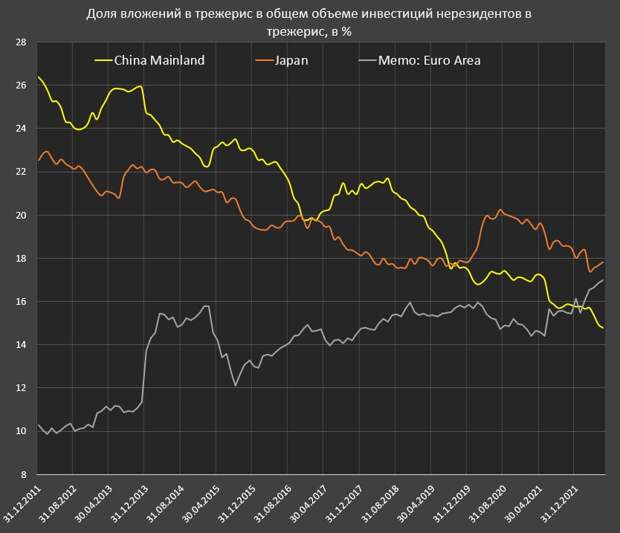

Страны Еврозоны стали основными поставщиками капитала в США. Согласно последним данным в отчете TIC от Казначейства США за июнь 2022, доля стран Еврозоны в структуре держателей трежерис еще больше выросла, достигая 17% от всех нерезидентов, инвестирующих в трежерис.

Это самая высокая доля участия стран Еврозоны в финансировании госдолга США, чем когда-либо по сравнению с 10% в 2011-2012 и диапазона участия в 14-16% за последние 6 лет. С 2020 года страны Еврозоны резко нарастили инвестиции в трежерис на 3 п.п, став самым значительным иностранным покупателем трежерис.

Китай действует иначе. 10 лет назад доля Китая в трежерис среди иностранных держателей составляла 25-26%, с 2018 года после обострения торгового и геополитического сражения с США, доля Китая активно снижается и к середине 2022 составляет 14.7%.

Весьма примечательно, с марта 2022 Еврозона впервые обогнала Китай в структуре иностранных держателей трежерис, наращивая свое преимущество!

Япония с 2020 сокращает свое участие в рынке трежерис, однако с 2017 года доля не меняется, тогда как с 2011 снизилась с 22-23% до 18% к 2022. 10 лет назад Китай и Япония в структуре иностранных держателей владели половиной трежерис, сейчас доля лишь треть от всех нерезидентов.

Двух крупнейших азиатских инвесторов замещают страны Еврозоны, Великобритания (рост доли с 2% до 8% за 10 лет), Канада и Австралия (рост доли 1.1% до 3.5%) и Швейцария, Швеция, Дания и Норвегия (рост доли с 5% до 6.7%).

В чем проблема? Источники финансовых ресурсов (как неоднократно подчеркивал) являются положительное сальдо счета текущих операций и избыточное QE.

Печатный станок отключили, а счет текущих операций в основном формируется через торговый баланс, который перешел в резкий дефицит, что исключает пространство возможностей для наращивания инвестиций в трежерис от основных поставщиков капитала. Это в свою очередь в среднесрочной перспективе может дестабилизировать долговой рынок США.

https://t.me/spydell_finance/1663

Свежие комментарии