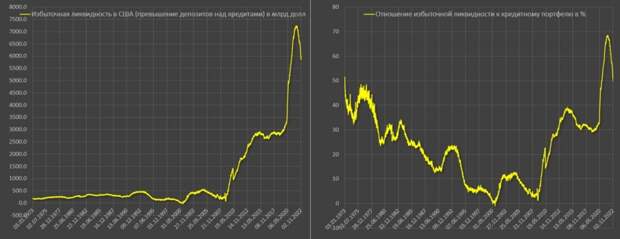

Дисфункция денежно-кредитной системы в современной конфигурации финсистемы очень хорошо заметна по избыточной ликвидности в США (превышение депозитов над кредитами).

До кризиса 2008 депозиты и кредиты были в целом сбалансированы, с 2009 года избыточная ликвидность начала стремительно расти на фоне снижения кредитования и запуска печатного станка ФРС.

Рост начался с февраля 2009 и продолжался до февраля-мая 2014 – за этот период было накоплено свыше 2.6 трлн избыточной ликвидности сверх того, что наблюдалось в 2006-2008.

Тогда был отключен печатный станок в рамках завершения QE 3 в октябре 2014, а кредитование начало постепенно восстанавливаться, но избыточная ликвидность оставалась постоянной до марта 2020.

COVID безумие ознаменовало начала нового этапа монетарного бешенства, не имеющего аналога по объему и интенсивности, что еще поддерживалось в буквальным смысле вертолетными деньгами от Минфина США по бесконечным стимулирующим чекам американскому населению.

Депозиты, как и денежная масса стремительно выросли, но кредитование оставалась подавленным, за исключением некоторой части субсидируемого кредитования и под гарантии государства. Относительно 2019 избыточная ликвидность выросла на невероятные 4.5 трлн до 7.3 трлн в декабре 2021.

Сейчас избыточная ликвидность сокращается рекордными темпами в истории.

Во-первых, кредитный импульс самый сильный за 15 лет, а во-вторых, происходит рекордное сжатие депозитов в истории банковской системы США на фоне нулевых ставок.

Почему? Система разбалансирована.

▪️Ставки по депозитам на нуле, что выталкивает огромный массив ликвидности наружу – это очень опасно и сильно проинфляционный фактор.

▪️Ставки по кредитам растут медленнее, чем ключевая ставка ФРС, это прямо нонсенс, за исключением ипотечных кредитов. Но по ипотечным кредитам свыше 80% кредитов секьюритизировано в MBS и привязаны к рыночным ставкам.

▪️Ставки по кредитам (особенно корпоративные) ниже инфляции и в условиях закрытого рынка капитала – это единственная возможность бизнесу фондироваться.

https://t.me/spydell_finance/2253

Свежие комментарии