Под долгами понимаются обращающиеся на вторичных торгах облигации.

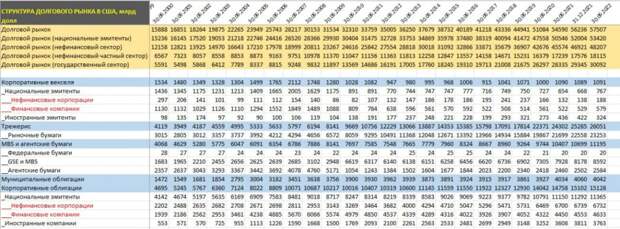

Если сделать срез долгового рынка по состоянию на 30 июня 2022 (последние данные в отчете Z1 от ФРС), объем непогашенных долгов, эмитированных через американскую финансовую систему, составляет 57.5 трлн долл. Из них 53.4 трлн – это национальные эмитенты, которые разделены на частный сектор – 23.3 трлн и государственный сектор – 30.1 трлн.

Нефинансовый сектор имеет долгов на 48.2 трлн, а нефинансовый частный сектор – 18.1 трлн.

Сейчас ставки повышаются до максимума с 2007 года, но проблема в том, что 15 лет назад объем долгов был вдвое ниже, тогда как доходы экономических агентов выросли на 55% за это время. Соответственно, долговая нагрузка вырастет минимум на 30%.

В 2007 году это уже было критично, именно поэтому жизнеспособность системы поддерживали через нулевые ставки и бесконечные итерации QE.

Две фундаментальные проблемы: рост стоимости обслуживания долга и проблемы в рефинансировании.

Ранее были обзоры рынка корпоративных облигаций, трежерис и MBS, где отчетливо виден тотальный провал в размещениях в первую очередь по низкокачественным облигациям. Эта тенденция перебрасывается на более высокие инвестиционные рейтинги по мере исчерпания ограниченного спроса в условиях рекордно отрицательных реальных ставок. На всех не хватает.

Из 48.2 трлн долга национальных эмитентов нефинансового сектора свыше 10 трлн долл в следующие 12 месяцев пойдет на рефинансирование. Плюс к этому около 4 трлн долл привязано к плавающим ставкам. Соответственно почти 14 трлн долга в следующий год подвержено высоким ставкам – это первое и вторая проблема заключается в том, что далеко не весь долг удастся рефинансировать.

Неизбежно будут происходить кассовые разрывы, которые будут затягивать в эту дыру все большее количество участников.

https://t.me/spydell_finance/2019

Свежие комментарии