Кредитный импульс в США самый масштабный за всю историю – прирост кредитного портфеля (население + бизнес) составил 1.1 трлн за год (по 3 кв 2022 включительно), что на 65% выше пиковых темпов кредитования в 2006-2007 и 2.5 раза выше доковидных темпов.

Рост кредитования во втором квартале 2020 (выброс виден на графике) связан целиком и полностью с госгарантиями и госпрограммами государства, реализацию которых было поручено выполнить банкам США, поэтому сравнение 2020 будет нерепрезентативным.

Тогда практически все кредиты были распределены среди бизнеса в США (преимущественно непубличные компании с выручкой до 500 млн долл).

В 2022 все иначе. Темпы кредитования в относительном измерении соответствуют пиковым темпам в эпоху кредитного бума 2004-2007 (около 10% годовых) – это много.

Причина роста кредитования была неоднократно описана ранее. Размещения корпоративных облигаций, особенно мусорного рейтинга обрушились в ноль, как и первичные, вторичные размещения акций. Рынок капитала для бизнеса закрыт из-за деградации финансовых условий, в том числе по причине сильно отрицательных реальных ставок.

Единственной возможность покрытия кассовых разрывов – являются банковские кредиты. Вынужденная мера, бизнес эти операции производит с неохотой.

Рост розничного кредитования связан с тремя причинами – инфляционные ожидания, стоимость кредитов ниже или сопоставима с уровнем инфляции и приростом доходов, плюс обрушение реальных доходов после отключения вертолетных денег. Население вынуждено брать кредиты, чтобы сохранить привычный, хотя и необеспеченный образ жизни.

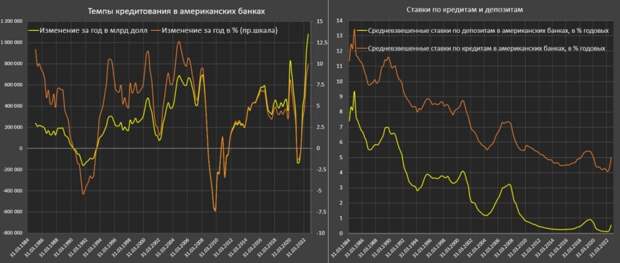

Средняя ставка ФРС в 3 кв 2022 была 2.36%, а изменение с 1 кв 2022 составляет плюс 2.07 п.п., тогда как средневзвешенные процентные ставки по кредитам выросли с 4. 07% до 4.98% (в 2.3 раза медленнее, чем ставки ФРС), а ставки по депозитам выросли с 0.11% до 0.54% (более, чем в 5 раз медленнее).

Вот и ответ на вопрос, почему кредитование растет – стоимость фондирования для банков на нуле, они могут в отрыве от ДКП ФРС управлять кредитными ставками.

https://t.me/spydell_finance/2529

Свежие комментарии