Газпром не публиковал отчетность в 2022 году, но единственная предметная информация относительно финансовых показателей – это заявления зампреда Газпрома Фамила Садыгова о «рекордных показателях выручки и чистой прибыли при снижении чистого долга и уровня долговой нагрузки до минимальных значений».

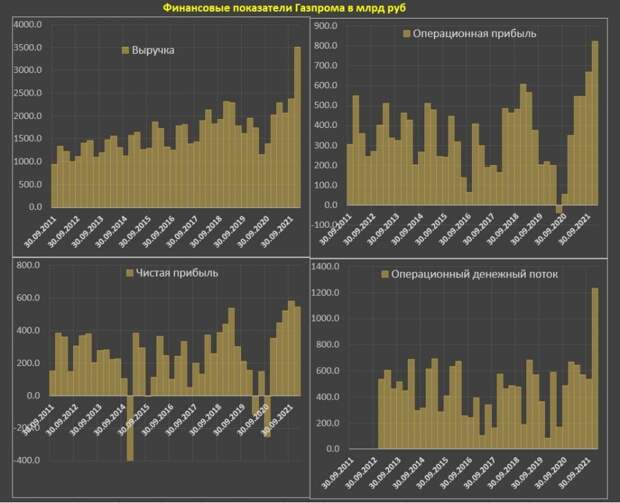

При этом размер чистой прибыли за первое полугодие оценивается в 2. 5 трлн руб. Насколько велика эта прибыль в сравнении с прошлыми результатами? Очень велика!

В 2021 за первое полугодие было 968 млрд, в 2020 – 33 млрд, в 2019 – 837 млрд, в 2018 – 631 млрд, в 2017 – 381 млрд, а 2012-2016 в среднем 565 млрд.

Соответственно, прибыль в 2022, как минимум в 2.5 раза выше предыдущего рекорда. С точки зрения оценки способности выплачивать дивиденды, обслуживать капексы более показателен операционный денежный поток, результаты по которому не публикуются.

Но его можно оценить аналитическим путем. За последние 5 лет операционный денежный поток был в 1.6-1.7 раза выше чистой прибыли. Следовательно, за первое полугодие операционный поток мог составить рекордные 4-4.2 трлн руб, что скорее близко к правде.

Инвестпрограмма Газпрома около 2.2 трлн в 2022, здесь ему еще предстоит заплатить дивиденды + сверхналог повышенного НДПИ на 2.5 трлн руб вместе, что в совокупности составляет свыше 4.7 трлн руб обязательных расходов.

Даже если второе полугодие будет совсем плохим, что скорее да, чем нет, денег у Газпрома должно хватить на инвестпрограмму, избыточный НДПИ и даже дивиденды без влезания в долги.

В заявлении Газпрома важно следующее: «В дальнейшем мы намерены придерживаться действующей дивполитике и предлагать СД рекомендации о выплате не менее 50% от скорректированной чистой прибыли».

По всей видимости, рекордные показатели Газпрома так и останутся рекордными на многие годы. Начиная с третьего квартала 2022 и далее среднеквартальные поставки в Европу будут снижаться в физическом выражении, что не может быть замещено поставками в Азию из-за ограничений инфраструктуры, а цены – «субстанция» непостоянная.

https://t.me/spydell_finance/1761

Свежие комментарии